의약품 시장 현황

중국 의약품 시장 동향

| 작성자 | 관리자 | ||

|---|---|---|---|

| 작성일 | 2022-11-14 | 조회수 | 1,062 |

| 국가정보 | 아시아>중국 | ||

| 출처 | KOTRA | ||

| 원문 | https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?pageNo=9&pagePerCnt=10&SITE_NO=3&MENU_ID=170&CONTENTS_NO=1&bbsGbn=01&bbsSn=243%2C403%2C257%2C254&pNttSn=197830&recordCountPerPage | ||

소득증가 및 고령층 인구 증가로 건강에 대한 관심 증가

인지도 높은 외국약 의존도 높아 수입시장 확대 예상

기본정보 및 시장동향

|

상품명 |

HS코드 |

한중FTA |

RCEP |

최혜국대우 |

|

의약품[혼합한 것인지에 상관없으며 치료용이나 예방용의 것으로서 일정한 투여량으로 한 것(피부 투여의 형식을 취한 것을 포함한다)과 소매용 모양이나 포장을 한 것으로 한정하며, 제3002호·제3005호·제3006호의 물품은 제외한다] |

3004.90 |

0% |

0% |

0% |

[자료원 : tradenavi, 이퉁망(易通网)]

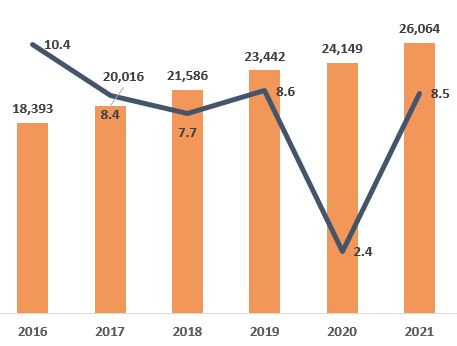

과거 중국은 낮은 소득 수준과 부족한 의료자원으로 인해 병원이나 의약품에 대한 수요는 낮았다. 그러나 중국 정부의 보건의료 산업 분야 육성정책을 펼침에 따라 의약시장은 꾸준한 성장세를 보였다. 또한 소비자들도 코로나19의 발발 이후 건강관리에 대한 관심이 더욱 증가하면서 그 성장세가 꾸준히 탄력을 받고 있다. 상무부의 통계에 따르면, 2021년 중국 의약품 판매액은 2조 6,064억 위안으로 전년대비 8.5% 증가했다.

< 중국 의약품 총매출액 (단위 : 억 위안, %) >

[자료원 : 중국 상무부]

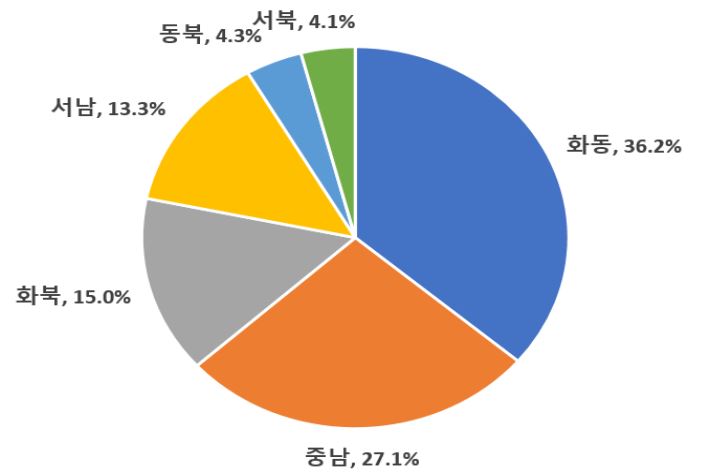

권역별로 소매액 비중을 살펴보면 화동지역이 36.2%, 중남부 27.1%로 연안지역이 높은 비중을 보였고, 동북 4.3%, 서북 4.1%로 내륙지역은 의약품 소비비중이 낮은 것으로 나타났다. 특히 중국 3대 경제권역인 징진지(京津冀)가 12.6%, 장강삼각주(长江三角洲) 26.6%, 주강삼각주(珠江三角洲) 10.4% 등 약 50%의 비중을 차지하여, 경제발전수준에 따른 의약품 소비비중 편차가 큰 것으로 나타났다.

< 2021년 기준 권역별 의약품 소비비중 >

[자료원 : 중국 상무부]

유통채널 및 구조

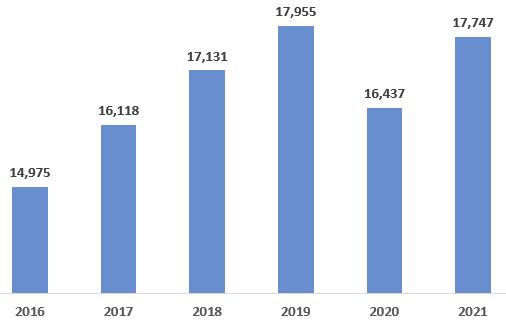

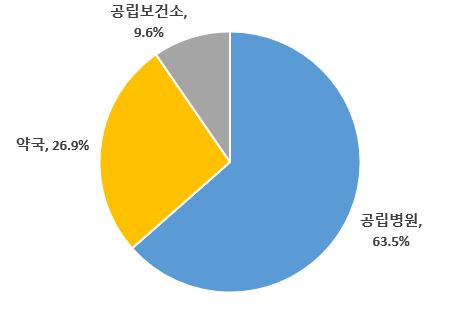

중국의 의약품 판매의 메인채널은 도시 및 현급 공립병원, 온·오프라인 약국, 도시 및 향진 공립보건소 등이다. Menet.com(据米内)의 데이터에 따르면, 2020년 팬데믹 발발로 오프라인 진료가 감소하며 메인채널의 매출도 감소했으나 2021년 경기가 회복세에 접어들며 반등한 것으로 나타났다. 2021년 메인채널을 통한 의약품 매출은 1조 7,747억 위안으로 전체 의약품 매출액의 약 70%를 차지했다. 그 가운데 공립병원의 비중이 63.5%로 가장 높았고, 약국이 26.9%, 공립보건소가 9.6%의 비중을 차지한 것으로 나타났다. 이 외 기타 채널로는 민영병원, 개인 진료소, 촌위생실(村卫生室) 등이 있다.

< 핵심채널 매출 추이(단위 : 억 위안) >

[자료원 : menet.com(米内网), 중상산업연구원(中商产业研究院)]

< 2021年中国三大终端市场占比统计 >

[자료원 : menet.com(米内网), 중상산업연구원(中商产业研究院)]

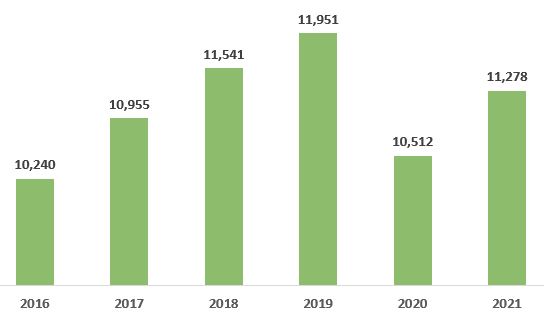

팬데믹 이후, 사람들은 코로나19의 감염을 우려하며 병원의 직접 방문을 꺼렸고, 온라인으로 문진을 받거나 의약품을 구입하는 경향이 나타났다. 더더군다나 원격의료 기술력의 발전과 온라인 문진의 편리함 증대, 그리고 온라인에서 약품구입이 매우 간편해짐에 따라 병원에서의 의약품 판매규모는 전년대비 감소(△12.0%)했다. 2021년에는 코로나19의 영향이 다소 감소하고 일상생활이 회복되면서 다시금 병원에서의 의약품 판매가 반등한 것으로 나타났다.

< 공립병원 의약품 판매액 추이 (단위 : 억 위안) >

[자료원 : menet.com(米内网), 중상산업연구원(中商产业研究院)]

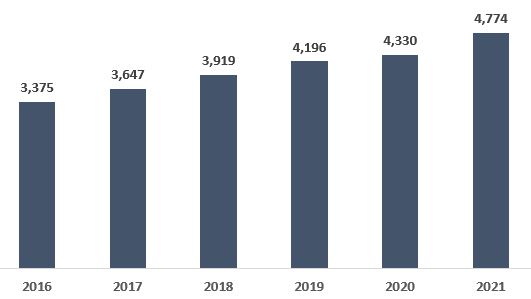

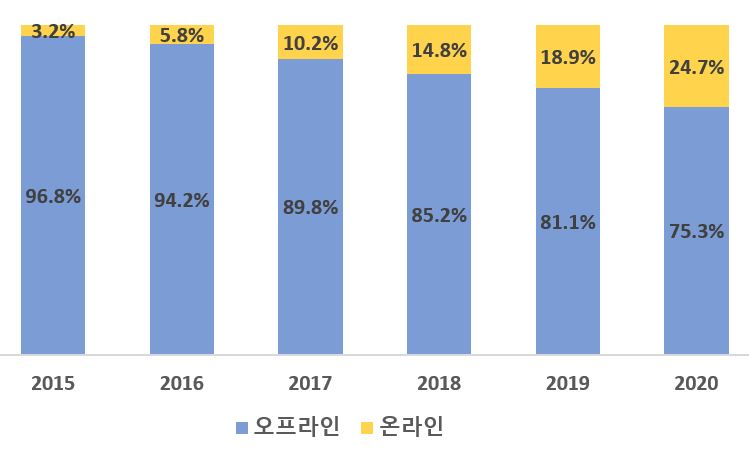

약국에서의 의약품 판매는 꾸준한 증가세를 보이고 있으며, 2021년에는 4,774억 위안 규모로 성장했다. 이 가운데 주목할 만한 부분은 온라인 판매비중이 크게 증가했다는 점이다. 2015년 기준 약국내 의약품 판매 중 온라인 비중은 3.2%에 불과했으나, 점진적 증가세를 보였고 특히 코로나19의 발발한 2020년에는 24.7%까지 비중이 증가했다. 단 5년 사이 온라인 비중이 21.5%p나 증가하며 주요한 판매채널 중 하나로 자리매김했다.

< 약국 의약품 판매액 추이 (단위 : 억 위안) >

[자료원 : menet.com(米内网), 중상산업연구원(中商产业研究院)]

< 약국 온오프라인별 판매 비중 >

[자료원 : 싱예증권경제및금융연구원(兴业证券经济与金融研究院)]

경쟁동향

중국의약상업협회는 약품유통산업 정보 및 발전현황 보고회에서 2021년 중국 의약품시장은 점진적으로 확대되고 있으며, 성장률도 코로나19 이전 수준까지 회복했다고 발표했다. 또한 2021년 의약품 유통 분야 도소매 100대 중국기업 리스트를 발표하기도 했다.

< 2021년 중국 의약품 유통(도매·소매) 5대 기업 >

|

연번 |

도매기업 |

2021년 매출 (억 위안) |

소매기업 |

2021년 매출 (억 위안) |

|

1 |

Sinopharm 中国医药集团有限公司 |

5,390.1 |

Guoda Drugstore 国药控股国大药房有限公司 |

241.6 |

|

2 |

상하이제약 上海医药集团股份有限公司 |

1,907.3 |

Dashenlin 大参林医药集团股份有限公司 |

174.9 |

|

3 |

CR Pharma Comm 华润医药商业集团有限公司 |

1,663.8 |

LBX Pharmacy 老百姓大药房连锁股份有限公司 |

158.2 |

|

4 |

구주통의약그룹 九州通医药集团股份有限公司 |

1,223.6 |

Yifeng Pharmacy 益丰大药房连锁股份有限公司 |

156.9 |

|

5 |

Sinopharm-Chongqing Pharmaceutical 中国医药-重庆医药联合体 |

985.9 |

Yixintang 一心堂药业集团股份有限公司 |

133.5 |

[자료원 : 상무부, 중국의약상업협회(中国医药商业协会)]

한편 미국의 Pharm Exec에서 발표한 2021년 글로벌 50대 제약기업에 중국기업은 총 5개사가 포함됐다. 가장 높은 순위를 기록한 Yunnan Baiyao는 34위를 기록했고, CSPC Pharmaceutical은 44위를 기록하며 처음으로 명단에 포함됐다.

< 주요 중국 제약기업(단위 : 억 달러) >

|

순위 |

기업명 |

연 매출액 |

|

34 |

Yunnan Baiyao Group (云南白药) |

47.4 |

|

38 |

Hengrui Medicine (恒瑞医药) |

42.0 |

|

40 |

Sino Biopharmaceutical (中国生物制药) |

38.9 |

|

42 |

Shanghai Pharmaceuticals Holding (上海医药集团) |

35.9 |

|

44 |

CSPC Pharmaceutical (石药集团) |

32.4 |

[자료원 : Evaluate, Pharm Exec]

수출입동향

중국은 R&D 역량이 다소 부족해 복제약품 생산이 중국 의약품시장에서 큰 비중을 차지하고 있으며, 고급약품 수입은 꾸준한 증가세를 기록하고 있어 현재 중국은 의약품 순수입국이다. 특히 코로나19 이후 건강에 대한 관심 증대로 의약품 수요가 증가했고, 이는 2021년 수입의 증가(증가율 14.3%)로 잘 드러나고 있다. 1위 수입국은 독일로 2022년 8월 기준 26.9%의 비중을 차지했다. 그 뒤로는 미국(9.5%), 프랑스(8.8%), 이탈리아(8.6%), 스웨덴(6.1%) 등으로 구미국가들이 차지했는데, 이는 중국 소비자들이 구미국가의 의료 및 의약품 기술력에 대한 신뢰가 높은데서 비롯했다.

한편 한국은 24위 수입대상국으로 구미국가 대비 순위가 아직은 낮다. 코로나19 이후 2021년 대(對) 한국 수입은 증가세를 보였으나 8월 현재 다시 감소세로 전환한 것으로 나타났다.

< 중국 의약품(HS코드 300490) 수입동향 (단위 : 백만 달러, %) >

|

연번 |

국가/지역 |

2018 |

2019 |

2020 |

2021 |

2022 1~8 |

|

|

금액 |

증감률 |

||||||

|

1 |

독일 |

3,360 |

4,806 |

4,491 |

4,687 |

3,078 |

4.0 |

|

2 |

미국 |

702 |

897 |

1,056 |

1,510 |

1,093 |

9.1 |

|

3 |

프랑스 |

1,080 |

1,387 |

900 |

1,257 |

1,005 |

25.0 |

|

4 |

이탈리아 |

1,093 |

1,201 |

1,365 |

1,489 |

987 |

△8.9 |

|

5 |

스웨덴 |

1,248 |

1,429 |

1,447 |

1,343 |

702 |

△31.4 |

|

6 |

영국 |

626 |

623 |

781 |

994 |

675 |

8.9 |

|

7 |

일본 |

584 |

749 |

671 |

1,054 |

624 |

△6.4 |

|

8 |

푸에르토리코 |

625 |

503 |

617 |

688 |

479 |

22.5 |

|

9 |

스위스 |

526 |

551 |

558 |

611 |

469 |

18.5 |

|

10 |

아일랜드 |

287 |

337 |

426 |

516 |

461 |

43.1 |

|

24 |

한국 |

67 |

62 |

37 |

54 |

31 |

△7.6 |

|

총계 |

12,019 |

14,782 |

14,964 |

17,111 |

11,448 |

3.1 |

|

[자료원 : 한국무역협회]

< 중국 의약품(HS코드 300490) 수출동향 (단위 : 백만 달러, %) >

|

연번 |

국가/지역 |

2018 |

2019 |

2020 |

2021 |

2022 1~8 |

|

|

금액 |

증감률 |

||||||

|

1 |

미국 |

303 |

342 |

553 |

625 |

507 |

39.3 |

|

2 |

홍콩 |

212 |

213 |

171 |

197 |

216 |

81.0 |

|

3 |

호주 |

314 |

231 |

227 |

273 |

183 |

2.5 |

|

4 |

한국 |

238 |

242 |

241 |

253 |

134 |

△21.1 |

|

5 |

프랑스 |

104 |

131 |

121 |

151 |

129 |

41.3 |

|

6 |

영국 |

104 |

107 |

165 |

174 |

99 |

△24.6 |

|

7 |

말레이시아 |

77 |

76 |

64 |

97 |

78 |

40.6 |

|

8 |

나이지리아 |

52 |

69 |

84 |

100 |

67 |

2.4 |

|

9 |

폴란드 |

89 |

129 |

87 |

146 |

65 |

△15.9 |

|

10 |

필리핀 |

61 |

58 |

59 |

88 |

65 |

26.7 |

|

총계 |

2,783 |

2,547 |

2,868 |

3,258 |

2,298 |

10.7 |

|

[자료원 : 한국무역협회]

인증제도

중국으로의 의약품 수출 및 판매를 위해서는 국가약품감독관리국(国家药品监督管理局)에서 발급하는 CFDA 강제인증 취득이 필요하다. 해당 인증 취득 과정이 복잡하고 요구조건이 까다롭기 때문에 정확하게 정보를 확인해야 한다. 또한 중국내에 자사를 설립한 것이 아니라면, 전문 대리기관을 통해 신고하는 것이 필요하다.

수입의약품 등록시 제출해야 하는 자료로는 ①약품명·포장·라벨·약품 연구에 대한 평가 등이 포함된 종합자료, ②화학성분연구 시험 및 문헌자료, 품질기준 설명, 안정성 연구, 샘플의 약품검증보고 등이 포함된 연구자료, ③약리 독성 연구, 주요 약효 시험자료, 급성독성 시험자료, 특수 안정성 시험자료 등이 포함된 독성연구자료, ④임상시험자료 등이 있다.

전망

소비자들의 소득수준 제고와 건강에 대한 관심 증대, 그리고 65세 이상 고령층 인구의 증가로 중국 의약품 시장은 성장세를 이어갈 것으로 기대되고 있다. 또한 전자상거래의 발전으로 약국 또한 온라인 진출 및 디지털화를 추진, 지방도시나 농촌의 소비자들도 약에 쉽게 접근할 수 있는 환경이 갖춰지고 있다. 또한 약국에서 환자들에게 의약품을 직배송하고 또 관련 상담도 가능한 DTP(DTP : Direct to Patient) 약국의 발전으로 보다 전문화된 서비스 제공도 가능해지고 있다. 특히 의약품 전자상거래 산업은 단순 의약품을 온라인에서 판매하는데 그치지 않고, 병원·오프라인 약국·온라인 플랫폼, 그리고 보험까지도 연계하여 보다 폭넓은 서비스를 제공하는 것이 목표이다.

한 의약품 기업 관계자와의 인터뷰 결과, 중국은 자체적인 의약품 개발역량이 아직은 부족하여 수입약 의존도가 낮지 않으며, 다양한 소비자층으로부터 발생하는 의약품 수요에 따라 수입수요도 높아질 것으로 예상된다고 언급했다. 특히 연안지역보다 내륙지역은 아직 의약품 지출비중이 낮은 만큼, 시장발전 및 수입 잠재력이 크다는 점을 강조했다. 중국 내 인지도 및 수입시장 점유율이 높은 미국 및 유럽기업의 성공요인을 분석하고, 중국시장 수요에 기반한 진출전략을 수립하는 것이 필요하다.

자료원 : 중국 상무부, 중국 해관총서, 이퉁망(易通网), 중상정보망(中商情报网), chinabaogao.com, cn-healthcare(健康界), 싱예증권경제및금융연구원(兴业证券经济与金融研究院), 야오원캉처(药闻康策), KOTRA 광저우무역관 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>